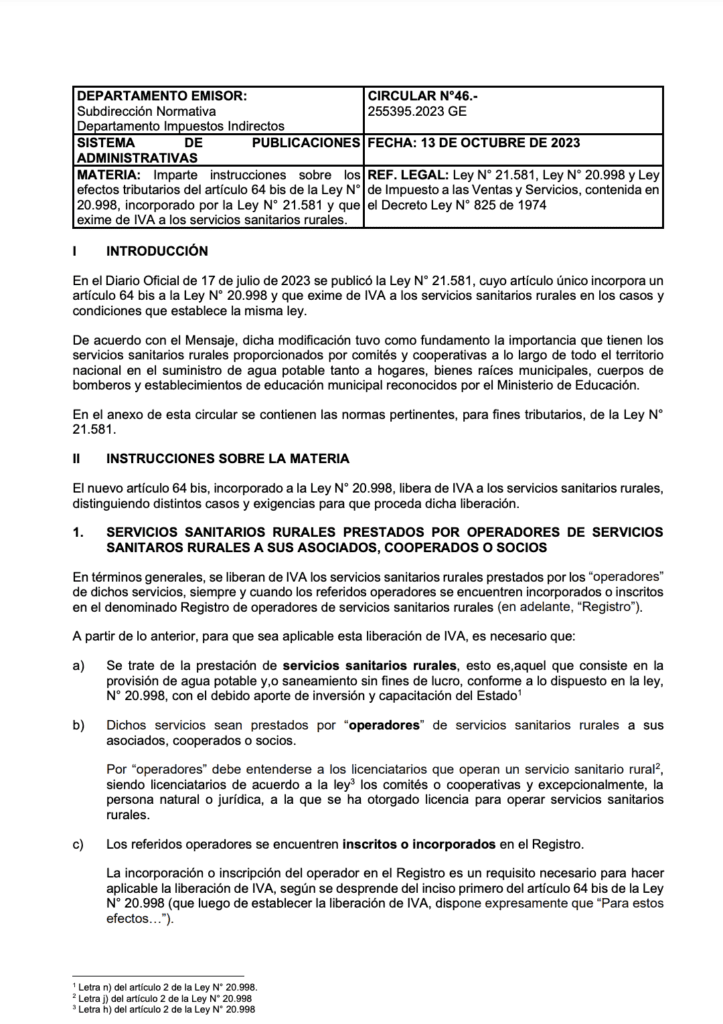

La Circular N°46 del Servicio de Impuestos Internos, emitida el 13 de octubre de 2023, dice relación con los efectos tributarios del artículo 64 bis de la Ley N° 20.998. Este artículo fue incorporado por la Ley N° 21.581 y en ciertos casos, exime del Impuesto al Valor Agregado (IVA) a los servicios sanitarios rurales.

La ley N° 21.581 publicada en el Diario Oficial el 17 de julio de 2023 tiene por principal objetivo eximir del IVA a los servicios sanitarios rurales prestados por comités y cooperativas en todo el territorio nacional.

El anexo de la circular contiene las normas pertinentes para aplicar esta exención del IVA, detallando diferentes situaciones y condiciones en las que aplica la liberación del impuesto. Se establecen requisitos para la inscripción en el Registro de operadores de servicios sanitarios rurales, la exención de IVA en servicios prestados entre operadores, y se mencionan las instituciones y entidades que se benefician de esta exención, como los Cuerpos de Bomberos, establecimientos educacionales municipales y bienes raíces municipales.

La circular también destaca la obligación de inscripción en el Registro para los comités y cooperativas que operan servicios sanitarios rurales, aunque se establece un plazo para cumplir con esta obligación. Además, se menciona que el Ministerio de Obras Públicas debe informar anualmente al Servicio de Impuestos Internos la lista de operadores incorporados en el Registro.

En resumen, esta circular proporciona orientación sobre la exención del IVA en los servicios sanitarios rurales, detallando los requisitos y plazos para cumplir con las obligaciones tributarias relacionadas con esta exención.

Para leer el texto de la circular, haz clic en la imagen a continuación: